このコラムは日経ビジネスオンライン「鈴木友也の米国スポーツビジネス最前線」にて掲載されたものです

これまでのコラム【「松井MVP」はカネで買った?(上)・(中)】で、金持ちチームがプレーオフ進出を独占するMLBの現状を解説してきました。「持てるチーム(金持ちチーム)」と「持たざるチーム(貧乏チーム)」の格差を解消するはずだった収益分配制度が、逆に格差を固定化している現実があります。リーグから受け取る分配金という「不労所得」を当てにしてしまうために、結果として球団経営に甘えの構造を生み、そのカネが選手補強に使われていないわけです。

今回は、これまで解説してきた収益分配制度と並び、戦力均衡を実現する柱として設置された課徴金制度のメカニズムや問題点について解説してみようと思います。

なぜMLBは戦力均衡しないのか

米国プロスポーツには、「サラリーキャップ制度」と呼ばれるルールがあります。これは、各球団の戦力補強のための予算を一定レベルで均衡させるために、選手年俸(サラリー)に上限(キャップ)を設けるものです。各チームの年俸予算を一定に保つためのもので、1984年に米プロバスケットボール協会(NBA)が初めて導入しました。その後は、1994年に米プロフットボールリーグ(NFL)、2005年には米プロアイスホッケーリーグ(NHL)が導入しています。後述する理由により、MLBはサラリーキャップ制度を導入していませんが、それに代わるものとして課徴金制度を1997年から試験運用して、2003年に本格的に導入しました。

米国では、戦力均衡を実現するためには、収益分配制度とサラリーキャップ制度を同時に運用する必要があると考えられています。サラリーキャップだけを導入しても、チーム間に大きな収入格差があれば、うまく機能しないからです。

例えば、収入が200億円のチームXと50億円のチームYがあった場合、理論的にはサラリーキャップを50億円以上に設定することは出来ません。しかし、収益分配制度の結果、チームXとYの収入が150億円、100億円に補正されれば、例えばサラリーキャップを70億円に設定することが出来るので、より戦力均衡が実現しやすくなるわけです。

この2つの制度を究極的なレベルで運営しているのが、NFLです。例えば、2006年のNFLのチーム平均収入は2億400万ドル(約184億円)でしたが、その約64%に当たる1億3000万ドル(約117億円)は分配金からの収入でした。そして、驚くことにサラリーキャップで定められている年俸総額の上限は1億200万ドル(約92億円)です。つまり、年俸総額(キャップ)を上回る額がリーグから分配金として各チームにあてがわれているのです。見方を変えれば、各チームの選手獲得予算をリーグが全額負担しているようなイメージです。

大リーガーは球団を信用していない

サラリーキャップは、理論的に計算された「リーグ収入」に一定の「配分比率」を乗じ、それを「球団数」で割ることで算出されます。例えば、リーグ収入を1000億円、配分比率を50%、球団数を10とした場合、「1000億円×50%÷10球団=50億円」がチーム年俸上限額(サラリーキャップ)となります。リーグ収入をどう算出するか、まだ、配分比率をいくらに設定するかは労使交渉で協議されます。そして、上限額を超えてしまったチームに対しては、罰金やドラフト指名権の没収などのペナルティーが課せられます。

サラリーキャップを決定する「総収入」と「配分比率」は労使間で協議されると書きましたが、実はこれが大きな問題を孕んでいます。選手に大きな影響を及ぼすサラリーキャップ制度は、労働法上、労使協定で定められるべき「義務的交渉事項」(Mandatory Subject of Bargaining)に当たるため、導入には労使双方の信頼関係が不可欠になります。なぜなら、「リーグ収入」を定義する際、どの収入項目がサラリーキャップ算出額に組み込まれるかを議論することになりますが、この議論の元となる経営側から提示される財務情報の信憑性に疑問がある場合、選手の給与が不当に下げられてしまうリスクがあるからです。

事実、2004年シーズンがロックアウトにより中止されたNHLや、1994、95年シーズンがストライキにより一時中断されたMLBの事例は記憶に新しいところです。いずれも労使交渉においてサラリーキャップ制度を強引に導入しようとした経営者側に対して、選手会側が反発して起こったものです(結局、NHLにはロックアウト明けの2005年シーズンよりサラリーキャップ制度が導入されました)。逆に、早期にサラリーキャップ制度を導入したNBAやNFLは労使協調路線を歩んでいます。

米国4大メジャースポーツでは、MLBがサラリーキャップを導入していない唯一のリーグとなっています。なぜ、MLBはサラリーキャップを導入していないのでしょうか? 単に、選手側が「高給を維持したい」という強い欲望があるからなのでしょうか?

真相は少し違います。選手会が、経営者側の提示する財務情報を信じていないことが主因なのです。最近のMLBでは、多くのメディア企業が本業とのシナジー効果を考えてスポーツチームを保有するようになっています。ブレーブスやブルージェイズ、インディアンズ、レンジャーズはメディア企業かメディア関係者が保有しています。ヤンキースやレッドソックスなどのチームは、逆にテレビ局といったメディア企業を所有しています。こうした仕組みの中で問題になってくるのが、「関連当事者間取引」です。

例えば、MLBのロサンゼルス・ドジャーズは22のケーブルテレビ局などを持つFOXグループ総帥、ルパート・マードック氏が率いるニューズ社によって1998年3月から2004年1月まで保有されていました。ドジャーズは1997年より独立系テレビ局KTLAと放映権契約を結んでおり、年間50試合の放映権料として1550万ドル(2001年)を受け取っていました。しかし、2002年にテレビ放映パートナーがFOX系列のKCOPに変わると、同じ50試合の放映権料が突然800万ドルに値下げされます。つまり、ドジャーズからKCOPに750万ドルが所得移転されたことになります。こうした仕組みにより、FOXグループ全体としての収支を変えずに、ドジャーズの収入を750万ドルも圧縮することができるのです。

こうした事例はドジャーズに限ったことではありません。球団にとって収入を少なく見せるための常套手段になっています(収入を少なくすれば、収益分配制度にて支払う供出金が少なくなり、結果的に手にする分配金が増えるわけです)。さらに、オーナー達は、こうしたメディア企業に加え、スタジアム管理会社や売店、ケータリング会社などの関連企業をチームとは別法人として設立することで、より巧妙にチームからの所得移転を実施しています。こうした会計操作がまかり通っている状態では、一体MLBの収入がいくらなのか正確に把握することは困難です。そして、これこそがMLB選手会がサラリーキャップ制度の導入を拒んでいる根本的な原因なのです。

罰金を恐れないヤンキース

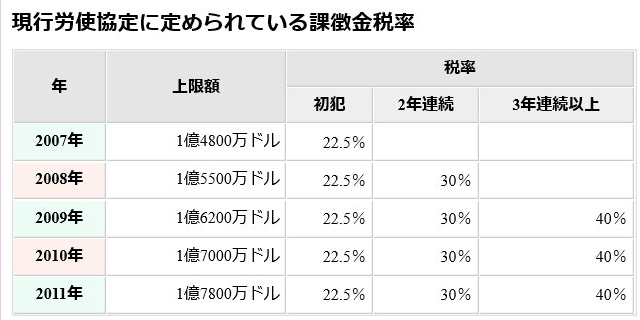

課徴金制度とは、年俸総額が一定のラインを超えたチームに罰金(ぜいたく税)を課す制度です。試験運用された1997年には年俸支払額の上位5チームが、5位と6位のチームの中間額を上回った分の35%を課徴金として支払いました。つまり、上位5チームは必ず課徴金が科せられる方式だったのです。2003年の本格運用からは、年俸総額の上限を定め、それを超えたチームに課徴金が課せられる方式に変更になりました。

現行の労使協定(2007~2011年)にて定められている年俸総額上限と税率は下表のようになっています。年俸総額の上限額は毎年上昇し、違反回数が増えるにしたがってぜいたく税の税率も上昇する仕組みになっています。

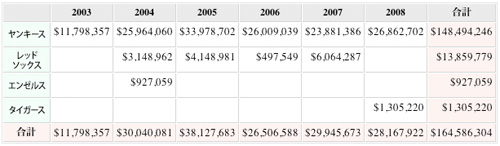

2003年から今シーズンまでの7年間に課徴金を支払ったチームは、“皆勤賞”のヤンキースを筆頭に、レッドソックス、エンゼルス、タイガースの4チームです(下の表参照。表中の数字は2008年まで。トランスインサイト調べ)。2009年に課徴金を支払ったのはヤンキースだけで、2570万ドルでした。課徴金総額は約1億9000万ドル(約170億円)にものぼりますが、ヤンキースはこのうち9割以上の約1億7400万ドルを支払っています。

ちなみに、徴収されたぜいたく税は、最初の250万ドルが内部留保され、それを超えた額については、75%が選手の福利厚生財源として、残りの25%が業界成長基金(Industry Growth Fund)の財源として用いられることになります。IGFのお金はカナダや米国をはじめ全世界での野球の普及に使われることになります。収益分配制度とは違い、徴収されたぜいたく税は球団に再分配されません。

課徴金制度は原理的にはサラリーキャップと同じ働きをしますが、いくつか決定的な違いがあります。

第1に、サラリーキャップは年俸総額の上限だけでなく、下限も設定するのに対して、課徴金制度は上限額のみを設定する点です。戦力均衡を考えた場合、年俸の上限だけを定めても効果は薄いのです。「持てるチーム」がカネの力で有力選手を買い漁ることは抑止できますが、「持たざるチーム」が分配金目当てに選手年俸を意図的に引き下げる行動は抑えられません。戦力均衡のためには、ある程度のカネを使わせるという発想も必要なのです。

第2に、課徴金制度のペナルティーは罰金だけだという点です。これは逆に言えば、罰金さえ支払えば年俸上限を超えても構わないということになります。実際ヤンキースは課徴金制度を気にしている様子もなく、毎年のように違反を繰り返しています。NFLやNBAでは、罰金に加えドラフト指名権の剥奪といった厳しいペナルティーかあります。

第3は(これが最も決定的な違いなのですが)、年俸総額の上限がリーグ収入に基づいて算出されるものではないという点です。MLBの課徴金制度では、上限額はNFLやNBAのサラリーキャップのようにリーグ収入から算出されるわけではなく、絶対額として規定されます。この方法の利点は、経営側の会計操作によって年俸が不当に下げられることがない点です。しかし、一方で、サラリーキャップ制度の最も重要な機能を失っています。

年俸総額がリーグ収入に比例すれば、労使はいわば「同じ船に乗る運命共同体」になります。つまり、選手側に「年俸を上げるためにはリーグ収入を増やさなければならない」というインセンティブが働くため、労使双方がリーグの増収を目指すわけです。課徴金制度にはない、共通の利害が生まれるのです。

プロスポーツ選手の仕事は、単にフィールド上で最高のパフォーマンスを発揮すればよいというわけではありません。「最高の営業マン」としてチケットやスポンサーシップ販売にも協力しなければなりません。地域に根差したコミュニティー活動や慈善活動にも球団の顔として積極的に参加することが求められます。こうした活動も球団経営の非常に重要な一部です。サラリーキャップ制度下では、球団と選手は運命共同体としてこうした分野で協力がしやすくなるのです。

「世界最強の労組」に悩む大リーグ

この3回のコラムで、MLBの戦力均衡に向けた取り組みを、主に収益分配制度と課徴金制度の2つの観点から見てきました。1994~95年のストライキにより目覚めたMLBが、それまで「聖域」だったチームの既得権に踏み込んだことは、大きな一歩だったと思います。

しかし、収益分配制度や課徴金制度は、本来の意図とは裏腹にチーム間の戦力格差を逆に固定化しています。リーグが強力な権限で戦力均衡を推進しているNFLなどに比べると、MLBはチームの発言権が強く、その既得権が守られてきました。また、「世界最強の労働組合」と言われるMLB選手会の存在により、労使協調路線が取りにくく、有効な戦力均衡策が取りにくい状況にあると言えるでしょう。これは、歴史的に古いスポーツリーグとして発展してきたMLBが抱える、改革を阻む「負の遺産」と言えるものかもしれません。

最後に、この記事を書いている最中に松井選手の移籍先がロサンゼルス・エンゼルスに決まりました。エンゼルスも今期年俸総額に1億1300万ドル以上を投じている金持ちチームの1つです(30チーム中6位)。戦力格差が固定化されつつあるMLBにおいて、どのチームに所属するかはプレーオフ進出を大きく左右する要因になります。新天地での松井選手の活躍を期待したいと思います。

最近のコメント