このコラムは日経ビジネスオンライン「鈴木友也の米国スポーツビジネス最前線」にて掲載されたものです

TBSホールディングスが横浜ベイスターズの売却を検討しており、トステムやINAXを傘下に持つ住宅設備大手の住生活グループと売却交渉に入っていることが今月初旬から度々ニュースで報じられていました。結局、住生活グループは買収を断念したようですが、球団保有をどう考えるかは、リーグ経営の要諦です。

横浜ベイスターズは、2001年に経営が悪化していた筆頭株主のマルハから第2位の株主だったニッポン放送に球団株式が譲渡されましたが、同じフジサンケイグループのフジテレビがヤクルトスワローズの株式を所有していたことから、複数球団の支配的保有を禁ずる野球協約に抵触するとして頓挫。第3位の株主だったTBSが140億円で球団株式の69.2%を取得し、筆頭株主になったという経緯があります。

しかし、TBSも近年の広告収入の落ち込みから今年3月期の連結決算が23億円の純損失に陥るなど、本業の経営不振で球団経営が重荷になってきたため売却を検討したと報じられています。

ところで、米国では日本のスポーツ界以上に球団の売買が頻繁に行われています。例えば、今年だけでも、米メジャーリーグ(MLB)では、先日ニューヨーク・ヤンキースを破って球団創設以来ワールドシリーズ初進出を決めたテキサス・レンジャーズは、公式シーズン中の今年8月にオーナーが交代したばかりです(同球団社長のノーラン・ライアン氏率いる投資家グループが3億8500万ドルで買収)。また、ロサンゼルス・ドジャーズはオーナー夫妻が泥沼の離婚訴訟を繰り広げており、訴訟の行方によっては球団売却が噂されています。

米プロフットボールリーグ(NFL)でも、セントルイス・ラムズが8月に新オーナーに球団を売却していますし、米バスケットボール協会(NBA)でも、ゴールデンステート・ウォリアーズが7月に4億5000万ドルで売却され、デトロイト・ピストンズの球団売却も今月に入り基本合意されたばかりです。以前「破綻したアイスホッケーチームなら強奪できるのか?」でお伝えした米ホッケーリーグ(NHL)のフェニックス・コヨーテスも、一旦リーグが暫定保有した後、今年6月に売却先が決定しました。

このように、米国では球団売買は日常茶飯事なのですが、こうした米国の球団買収劇を見慣れている私にとって、今回のベイスターズ売却報道は、日米のスポーツビジネスには改めて大きな違いがあると感じる機会になりました。

住生活グループによるベイスターズ買収は成立しませんでしたが、今回のコラムでは、ベイスターズ買収劇をケーススタディーに「球団のオーナーシップ」という観点から日米のスポーツビジネスの在り方の違いを見てみたいと思います。

(尚、本稿で用いるベイスターズ買収情報は報道を通じて知り得た情報であり、必ずしも売買当事者の真意であったとは限らない点を予め断っておきます。)

誰のために球団を保有するのか?

球団のオーナーシップ要件(どういった人物や組織を球団オーナーとして認めるかという条件)をどう定めるかは、リーグ経営にとって極めて重要なポイントです。リーグ経営というビジネスの在り方、目指すべき方向性を規定するものだからです。そのため、単に球団を購入する財力があるだけではだめなのです。逆に言えば、オーナーシップ要件を見れば、どのようなリーグ経営が志向されているかが分かることになります。

球団が頻繁に売買されている米国のメジャープロスポーツでは、若干の違いこそあれどのリーグにも厳格なオーナーシップルールが定められており、球団オーナーに求められる最低限の要件が明確に規定されています。頻繁に球団売買が行われるからこそ、リーグ経営の一貫性と永続性を担保するために明確な規定が必要となるのです。

米国メジャープロスポーツのオーナーシップ要件でどのリーグにも共通するのは以下の2点です(そして、結論を先に言えば、この2点こそが日米のスポーツビジネス界の差異を生み出している違いなのではないかと思います)。

1)球団経営を主な目的とする所有が求められる

2)営利目的での所有が求められる

「球団経営を主な目的とする所有が求められる」と聞くと何だか当たり前のように思われるかもしれませんが、言い換えれば「球団オーナーには極力球団経営以外のビジネスを行わないで欲しい」ということです。この点で最も厳格なオーナーシップ要件を定めているのがNFLで、例えば法人による球団保有を禁止しています(基本的に個人や家族による保有に限定)。なぜなら、既に特定の事業を展開している法人が球団経営に参画すると、場合によってはオーナー企業の事業が「主」、球団経営は「従」という関係が出来てしまい、利害相反が生まれてしまうためです。

つまり、NFLの基準から見れば、日本のプロ野球(NPB)の球団保有形態自体が認められないということになります。

私がベイスターズの買収劇を見ていて米国との違いをまず感じたのは、「球団買収により親会社にとっての広告価値が○○億円」といった報道が最初に流れてきたことでした。球団経営を主目的とする所有が求められる米国では、新オーナーはまずファンやスポンサーなどの球団のステークホルダーに対してどのようなビジョンを持って球団経営を進めていくか説明するのが先決であり、球団保有による自らのメリットが公に語られることはあまりありません。

実際、ライアン氏がレンジャーズの買収に名乗りを上げていた際、自分がオーナーになってもプレーオフ進出を目指す球団の姿勢に変わりはない点や、チケットの値上げや選手年俸の減額などは行わないことを約束した手紙をファン宛に送っています。

NPBではオーナー企業の宣伝広告ツールとしての球団保有という性格が依然として強く、球団保有のリターンはファンやスポンサーではなく、まずは親会社に向けられるのだなと感じました。

ちなみに、MLBでは法人による球団保有は認めていますが、やはり個人による球団保有が奨励されており、法人が所有するのは30球団中、アトランタ・ブレーブスやシアトル・マリナーズ、トロント・ブルージェイズなど数えるほどしかありません。

何のために球団を保有するのか?

2つ目の「営利目的での所有が求められる」は、利益の最大化を目的とした「プロフィット・センター」としての球団経営が求められるという点です。売上・利益を増やすことができれば、結果的に(株主を含んだ)ステークホルダーにより広く・深く付加価値を提供することでできるという発想です。

そのため、当然オーナーには球団経営において利益を最大化することが求められます。逆に言えば、米国ではリーグの最大利益に貢献しないようなオーナー候補者には、いかに金を持っていようが球団の売却は認められません。

これも、NPBの球団保有とは大きく違う点かもしれません。なぜなら、日本の球団経営では伝統的に親会社の宣伝広告ツールとして「コスト・センター」としての運営を求められてきたという歴史的な経緯があるからです。

NPB球団の多くは年間20億円前後の赤字を抱えていると言われており、その損失を親会社が穴埋めするというモデルが常態化していました。これは、1954年に国税庁が「球団経営の赤字部分への損失補てんは、親会社の広告宣伝費として処理できる」という通達を出したことに由来するものです。

こうした背景があってか、ベイスターズ買収劇でも、「球団経営=コスト・センター」という前提で話が進んでいたような印象を受けました。これはNPBの発展経緯を考えると致し方ないとも言えますが、米国の常識とは少し違うようです。

米国では、コミッショナーがリーグ経営の最高経営責任者(CEO)としてリーグ全体の資産価値を高め、ステークホルダーへの付加価値を最大化する責務を負っており、チームの売却案件にも目を光らせます。

「リーグが怯えるチャプター11という裏技」でお伝えしたNHLフェニックス・コヨーテスの売却案件では、コミッショナーは携帯端末「ブラックベリー」を開発するリサーチ・イン・モーションの共同経営者で億万長者のジム・バルシリー氏への球団売却に待ったをかけました。カナダへの移転を前提とした同氏にチームを売却した場合、アリゾナ州のマーケットを失い、かつ既存のカナダ(トロント・メイプルリーフス)のマーケットを食い合うため、結果としてリーグの最大利益にはつながらないと判断したのです。

逆の場合もあります。以前「チームと都市のパワーゲーム」で紹介したNBAシアトル・スーパーソニックスのケースでは、アリーナと球団のリース契約が「NBAで最悪」と呼ばれるほどひどい内容だったため、結果的に新オーナーはオクラホマシティにチームを移転してしまいました。コミッショナーも、それがリーグの最大利益に資すると判断し、この球団売却を許可しました(今回のベイスターズのケースは、むしろこちらに近いかもしれません)。

何が言いたいかというと、米国では球団売買によりリーグ・チームのステークホルダーに対してきちんと付加価値が提供され、結果としてマーケットが拡大するのかというマクロの観点から必ずチェック機能が働くと言う点です。米国ではただ球団売買当事者だけが合意すれば契約成立ということはないのです。

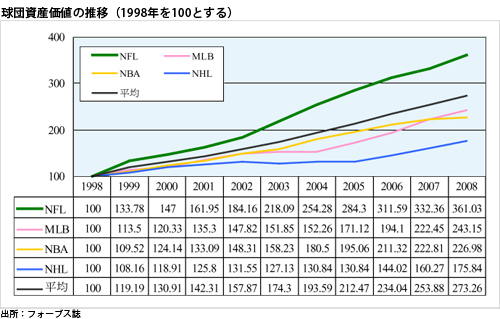

こうしたコミッショナー事務局の努力もあり、球団の資産価値は年々上昇し続けています。米フォーブス誌の調査では、調査を開始した1998年以降、米国4大メジャースポーツは平均して10年間で資産価値を2.7倍に高めています。最も資産価値が伸びているのはNFLで、10年間で3.6倍となっています。

資産価値の上昇に伴い、球団買収は優良な投資案件としても認識されています。JPモルガンによると、4大スポーツの中で最も資産価値の伸びが低いNHLでも年平均成長率は11%、NFLに至っては34%と、カリスマファンドマネージャーも顔負けの数値を叩き出しています。

| リーグ | チーム数 | 球団売買の数 | 平均保有年数 | 年複利成長率 |

|---|---|---|---|---|

| NFL | 32 | 45 | 17 | 34% |

| NBA | 30 | 47 | 8 | 28% |

| MLB | 30 | 80 | 18 | 13% |

| NHL | 30 | 31 | 18 | 11% |

出所:JPモルガン

MLBは15年間で売り上げを5倍に

ここまで、ベイスターズ買収劇の報道を通じて私が感じた日米の球団保有に関する認識の違いについて解説してきました。組織にはそれぞれ固有の発展経緯があるため、私はどちらが良い悪いと言うつもりはありません。大切なのは、この差を認識して今後にどう生かすかだと考えます。

今から15年前の1995年当時、NPBの売上げは約1200億円、MLBのそれは約14億ドルと言われていました。当時のチーム数は日本の12に対してMLBが28でしたから、単純計算でチームの平均年商はNPBが約100億円、MLBは約5000万ドル(今のレートで約40億円)とNPBがMLBを大きく上回っていたことになります。

しかし、それから15年後の2010年現在、「コスト・センター」として運営されてきたNPBの売上げにほとんど変化がないと言われているのに対して、「プロフィット・センター」として経営されてきたMLBは過去最高の70億ドルの売上げを予測しています。停滞するNPBを尻目に、MLBは15年で売上を5倍にした計算になります。

こうした差が生まれた背景には様々な要因があると考えられますが、それらの要因を生み出したルートコーズ(根本的原因)の1つは、球団保有に関する認識の違いだと思います。球団ビジネスに純粋に注力し、営利活動を極めて行くことが求められるMLBと、親会社の宣伝広告ツールとしての役割を果たし、積極的な利益を生むことが求められなかったNPB。何よりも、この経営方針の差が、現在の差につながっているのだと感じます(ただ、2004年の球界再編騒動と、その後の東北楽天ゴールデンイーグルス参入の影響で、球団によっては経営方針が変わってきているところもあるようです)。

確かに大きくすることだけがビジネスの目的ではありませんが、売上の差により生ずる弊害があることも事実です。端的な例は、トップレベルNPB選手のMLBへの流出でしょう。

1995年、NPBの平均選手年俸は約2700万円、MLBは107万ドル(約8056万円)でした。給与格差でいうと、約3倍です。これが2010年になるとNPBが約3830万円なのに対し、MLBは約330万ドル(2億6400万円)と、その格差は6.9倍に拡大しています。給与の高さだけが流出要因ではないとは思いますが、数字で評価されるプロスポーツ選手にとって、高い給与を提示してくれる球団でプレーしたいというのは本能でしょう。

私はプレーのレベルで日米の野球界に歴然とした差があるとは思いません。実際、ワールド・ベースボール・クラッシック(WBC)では日本が大会2連覇を果たしています。しかし、「WBC連覇でも、日本球界は浮かばれない?」でもお伝えしたように、WBCでもNPBはMLBにいいようにやられているのが現状です。この差は何かと言えば、やはり「製品プロデュース力の差」なのではないでしょうか。製品の品質ではNPBとさほど違わないMLBですが、「MLBこそ世界一のベースボールリーグ」というブランド作りに長けている差が、収益力の差につながるのです。

「良いものを作れば必ず売れる」(強いチームを作れば必ず売れる)という時代は、製造業ばかりでなくスポーツ産業でも終わりを迎えているようです(良いものを作ることは依然として成功の必要条件ではありますが、それだけで必要十分ではなくなった、という意味です)。そして、適切な先行投資やマーケティング活動を行うためには、やはり売り上げを増やし、適切な利益を上げていかなければなりません。

日本スポーツ界も球団保有の在り方(オーナーシップルール)について腰を落ち着けて考える時が来ているのかもしれません。

最近のコメント