このコラムは日経ビジネスオンライン「鈴木友也の米国スポーツビジネス最前線」にて掲載されたものです

米スポーツビジネス界でテレビ放映権が値上がりし続けるのはなぜか。その要因を今回も探っていきます。まずは前回(視聴率1%で放映権料が4億円以上というナゾ)に引き続いて、マイケル・ポーター米ハーバード大学教授の「5つの力」のフレームワークを用いて解説していきましょう。

図:マイケル・ポーター教授の「5つの力」

前回では、このうち「(1)業界内の競争環境」と「(2)新規参入業者の脅威」の2つの点から考察を行いました。

人口動態やメディア環境の違いにより、視聴率1%の持つ量的・質的価値に日米で大きな違いがあることが、彼我の放映権料に大きな開きがある前提として指摘することができました。また、多チャンネル化が進展する米国では、新規参入者が絶えず現れ、さらにスポーツ組織側も戦略的に競合事業者を作り出してしまうことで、テレビ放映権が高値で取り引きされる競争環境が維持されています。

今回のコラムでは、残りの「(3)代替製品の脅威」「(4)売り手の交渉力」「(5)買い手の交渉力」の3つの観点から、テレビ放映権が上昇し続ける要因を探ってみます。

制限して守るMLBと、付加して守るNFL

まず、「(3)代替製品の脅威」ですが、テレビ視聴を「映像により試合という製品を消費するサービス」と定義すると、その代替品として真っ先に思い浮かべるのは、ネット視聴でしょう。

この部分は、「(4)売り手の交渉力」とも絡んでくるところなのですが、結論から先に言えば、テレビ放映権の売り手であるスポーツ組織がテレビ視聴と競合するサービスを完全にコントロールしているため、テレビ業界の利益が代替製品の脅威から守られる構造になっています。テレビマネーはスポーツ界最大の収益源ですから、スポーツ組織はテレビ業界の利益を毀損する恐れのあるネット視聴を規制しているのです。

各リーグによりインターネットを活用したビジネスモデルは異なるのですが、例えば米メジャーリーグ(MLB)では、以前「「テレビの失敗」からの大逆転劇(上) メジャーリーグ版YouTubeの裏に100億円近い設備投資」などでも解説したように、「MLB Advanced Media(MLBAM)」というネットビジネスを統括する別会社を設立し、ネット配信を独占管理しています。

MLBAMはオンライン試合中継などを提供する有料パッケージ「MLB.TV」を配信しています。その際に、原則としてアウターマーケット(視聴者の居住地以外のフランチャイズ)の試合しか提供しないという規制を設けることによってテレビとネットの同時視聴を避け、MLBのビジネスモデルの根幹を支えているローカルテレビ局の放映権を守っているのです。この規制は、フランチャイズ内の試合をネットで見ようとしても画面が黒塗りにされるので「ブラックアウト・ルール」と呼ばれます。

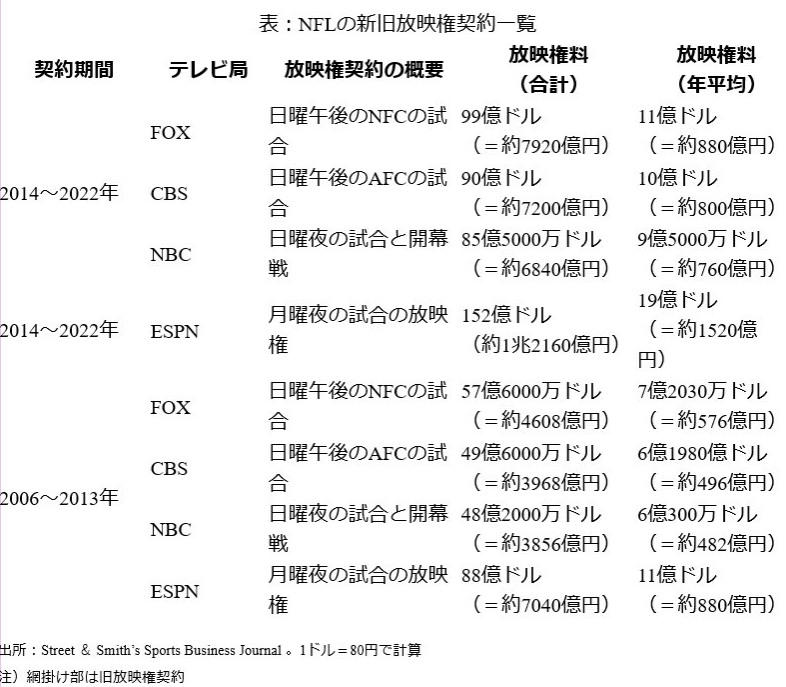

MLBと対照的なのが、約90億ドル(約7200億円)の収入の半分をテレビ放映権収入に依存する米プロフットボールリーグ(NFL)です。NFLでは、テレビ局を最大のビジネスパートナーとして捉え、積極的にネット配信権をテレビ局に開放するアプローチを取っています。

現在、NFLのテレビ放映権は地上波FOX、CBS、NBCおよびケーブル局のESPN4局が保有しています。実はNFLは昨年この4局とのテレビ放映権契約を全て更新しました(新契約は2014年から)。その際に権利料は平均して60%以上も上昇しています。この権利料上昇の背景の1つが、ネット配信権をテレビ放映権に上乗せして販売し始めたことです。

このように、MLBはネット視聴を管理・規制することでテレビ局の利益を守り、NFLはネット視聴をテレビ局への付加価値として提供しています。両者のアプローチは違いますが、リーグがテレビ局の利益を競合サービスから守っている点で共通しています。

法律で認められた独占交渉権

次に、「(4)売り手の交渉力」から考えると、放映権が値上がりする最大の要因はリーグ一括交渉ができる点でしょう。これを最初に行ったのはNFLで、約半世紀前のことでした。

その経緯は「チームと都市のパワーゲーム(下)移転と地域密着を両立させる戦略的取り組み」などでも書きましたので詳細はそちらに譲るとして、NFLはリーグ一括交渉を実現することで、当時放映権収入を3倍に増やすことに成功しています。

しかし、リーグによる一括交渉は反トラスト法(日本の独占禁止法に当たる)違反で訴訟を起こされるリスクを内在します。この販売方法は、テレビゲームで人気ソフトとつまらないソフトを抱き合わせ販売するのと原理的に同じわけですから「リーグと球団が共謀を図ることにより、テレビ局に放映権を不当に高い値段で販売しているのではないか」という疑いをかけられる可能性があります。

実際、米国でも当時のコミッショナーやチームオーナーが議会から尋問を受けることになったわけですが、「スポーツは社会の公共財である」というロジックを作り出すことにより、リーグ一括のテレビ放映権契約を反トラスト法の対象外とする「1961年スポーツ放送法(Sports Broadcasting Act of 1961)」が制定されています。つまり、米国では売り手の独占交渉権が法律で守られているのです。

一方、日本ではこのような法律は存在しませんので、リーグ一括のテレビ放映権交渉を行ったとしても、独占禁止法違反になる可能性は残ります。また、米国においても、「米メジャーリーグの盤石ネットビジネスに思わぬ暗雲 ファンがネット中継サービスを反トラスト法違反で提訴」でも指摘したように、半世紀前の法律がインターネットなどのニューメディアのリーグ一括交渉にどこまで適用されるか議論が分かれています。

しかし、米スポーツ組織が単純にリーグ一括の放映権販売により一本調子のゴリ押し交渉をしているわけではありません。独占枠を設定する一方で、テレビ局に様々な配慮を行うことで「ウイン・ウイン」の関係を構築しています。

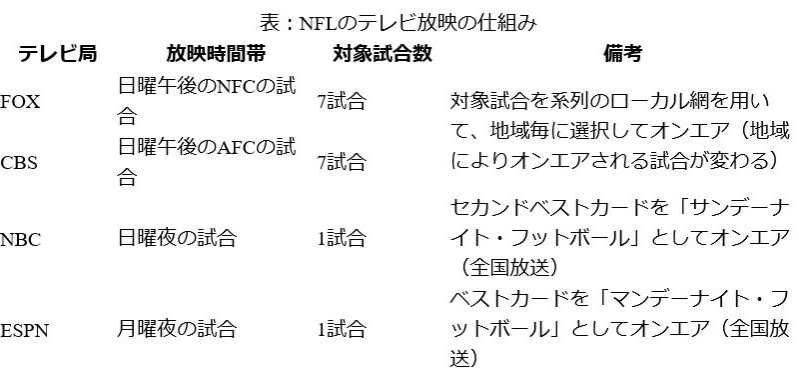

NFLを例にその仕組みを概観してみましょう。NFLは32チームで構成されていますから、毎週16試合が開催されます。これを前述の4局で分けるわけですが、下表のように曜日と時間帯、試合数によってうまく独占枠を切り分けるように工夫しています。

こうした独占枠の切り分けのもと、NFLは「フレックス・スケジューリング」という仕組みを導入することでテレビ局への付加価値を最大化しています。

これは、放映カードをシーズン開始前にすべて決めるのでなく、シーズン途中のリーグ戦の状況を見ながらテレビ局が決めることができるというものです。具体的には、全17週ある対戦カードのうち、戦績の良し悪しに影響を受けやすい第10週以後の放映スケジュールについては、試合開始12日前までに決めることができます。

これなら、予想外に成績が悪く、プレーオフ進出の望みがなくなったチーム同士のカードを放送せざるを得ないという最悪の状況を避けることができます。

日米で大きく異なるキー局と系列局の力関係

最後に「(5)買い手の交渉力」です。テレビ局にとっての買い手としては、広告主や系列テレビ局が挙げられるでしょう。テレビ局は、スポーツ組織から購入したテレビ放映権をもとに「スポーツ中継」として番組を制作し、直営局でオンエアしたり系列局に流したりするわけです。

ここで、日米の大きな違いの1つは、キー局と系列局の力関係です。日本では、総人口の約3分の1に当たる4250万人が関東圏に住んでいます。つまり、少数の在京キー局が大きな露出先を確保しており、この影響力を傘に系列局に番組を提供します。そのため、キー局と系列局は主従関係に近くなります。

一方、地方社会の集積である米国では、最大のメディアマーケットであるニューヨークでさえ約740万世帯と全米の6%強をカバーするに過ぎません(2011年、ニールセン社調査)。視聴者が分散居住している米国では、キー局と系列局の力関係は日本と比べると対等関係に近くなります。

つまり、買い手の交渉力という点から市場を考えると、米国ではその力が働くが、日本ではほとんど働かないということになります。そして、この交渉力の有無が、放映権料にも影響を与えることになります。

例えば、1994年にCBSがNFLのテレビ放映権を失うと、70以上の系列ローカル局が競合のFOXにごっそり移籍してしまうという“事件”が起こりました。

スポーツ中継は娯楽の少ない地方都市では有力なコンテンツであるため、放映権契約の更新中止は系列局の離反を招くことがあるのです。結局、この騒動により有力系列局を失ったCBSはプライムタイムの視聴率を悪化させてしまいました。

このように、米国ではキー局と系列局が対等に近い関係性でビジネスを行っている結果、系列局からのプレッシャーがキー局の交渉姿勢に影響を及ぼし、結果としてテレビ放映権が上昇するというメカニズムも存在するのです。

「リーグ一括交渉しさえすれば権利料高騰」は幻想

最後に、これは「5つの力」のフレームワークには入らないかもしれませんが、テレビ局の親会社の違いも放映権料に影響を与える要因として指摘できるかもしれません。日本では、新聞資本がキー局を押さえており、かつ番組著作権はテレビ局に帰属します。いわゆる“オールドメディア”が幅を利かせている系列下では、競合するニューメディアへの進出は遅れがちとなり、著作権の関係からマルチユースも制限されるなど、現金化の手段が限られます。

一方、米国のキー局はメディア複合企業(コングロマリット)により保有されています。メディアコングロマリットは、番組制作会社から地上波テレビ局、ケーブルテレビ局、シンジケーター(映像コンテンツの再放送権を販売する業者)、デジタルメディア会社などを傘下に収めて、映像コンテンツ流通プロセスの上流から下流までをグループ化しています。番組の著作権は番組制作会社に帰属するため、傘下の系列会社を用いてしがらみなく現金化する多様な選択肢を持っています。

こうした現金化手法の違いが資金力の差となり、結果として放映権契約の金額に影響を及ぼしていることも見逃せないでしょう。

以上、今回のコラムでは前回に引き続き、ポーター教授の「5つの力」の視点から米国でテレビ放映権料が値上がりし続ける背景について考えてみました。日米のテレビ放映権料の違いを論ずる際、単純に「日本も米国のようにリーグ一括の放映権交渉を行えばいい」という意見も聞かれますが、ここまで読んでいただければお分かりのように、事はそんなに簡単な話ではありません。

確かに、リーグが放映権契約において独占権を有するのは1つのアドバンテージになり得ますが、放映権料の確定にはそれ以外の多くの要因が複雑に作用しています。単純にリーグ一括の交渉さえ行えば放映権料が上がるというのは、日本のスポーツ市場に限って言えば、今や幻想に過ぎないのです。

最近のコメント