このコラムは日経ビジネスオンライン「鈴木友也の米国スポーツビジネス最前線」にて掲載されたものです

英プレミアリーグのマンチェスター・ユナイテッド(マンU)がニューヨーク証券取引所(NYSE)に上場した約8カ月前、球団株式を追加発行して巨額の資金調達に成功したプロスポーツ球団がありました。米プロフットボールリーグ(NFL)のグリーンベイ・パッカーズです。

パッカーズは現在、米国4大スポーツで唯一株式を公開しており、“究極の市民球団”として知られています。人口約10万人のウィスコンシン州グリーンベイにある7万人収容のホームスタジアム「ランボー・フィールド」(Lambeau Field)は全席がシーズン席。その順番待ちリストには10万人近いファンが名を連ねていると言われます。毎年空きが出るのは100席にも満たないため、今日リストに名前が載ったばかりのファンは1000年近く待たないとシーズン席を手にできない計算です。

このパッカーズが通算5度目となる株式の追加発行を行ったのは昨年12月6日のことでした。パッカーズは12週間の販売期間で約26万8000株を追加発行し、6700万ドル(約53億6000万ドル)の資金調達に成功しました(1株=250ドル)。同球団はこれを球場改修費の一部に充てる考えです。今回の増資で新たに25万人が株主になり、既存株主と合わせて約36万4000人の株主が全米中に散らばっています。

ここまで読んで「おやっ」と思われた方もいらっしゃるかもしれません。前回のコラムでも触れたように、NFLは現在球団株式の公開を認めていません。

実は、パッカーズが初めて株式を公開したのは1923年のことでした。NFLが球団株式の公開を禁止したのは1970年ですから、それより随分前の出来事です。しかも、同球団は「非上場の公募」という特殊な形を取っており、証券取引所に上場しているわけではありません。当然、証券取引委員会(SEC)に認可されているわけでもないため、パッカーズの株式は厳密には証券に当たりません。

パッカーズが発行している株式は、グリーンベイ・フットボール株式会社の定款によって以下の制約が付与されています。

- 株式の売却はできない

- 株式の譲渡は親族や相続人に対してのみ可能

- 利益が出ても配当はない

- 個人のみ株式を所有できる

- 1人が持てる株式に上限(20万株)がある

- 寄付金としての税務控除は受けられない

- シーズンチケットが優先的に買えるといった株主特典もない

- パッカーズが売却された場合も、その売却益は株主に還元されない

このように、株式保有の金銭的メリットは全くなく、「株式の形をしたグッズ」というのが本当の姿です。手にすることができる唯一の権利は、毎年7月に開催されている株主総会での議決権のみです。

実は、何を隠そうこの私も今回のパッカーズの増資で新たに株主になった1人です。株式は球団公式HPからオンラインで購入することができました。まさに、グッズをネットで買うのと同じ感覚です。数日すると、速達便で株式が郵送されてきました。

この封筒を開けてみると、パッカーズのチームロゴ付きの専用ドキュメントケースが出てきます。このグリーンベイの「G」のマークを見て少し感動します。

中から株式を取り出すと、自分の名前と登録住所がきちんと記入されています。「うーん、これで自分もパッカーズのオーナーの1人か」などと悦に入ることができます。

封筒には球団社長からの手紙も同封されており、「これであなたもNFLオーナーの1人です」などとファン心理をくすぐるセリフが散りばめられています。そう言われると、もちろん悪い気はしません。

パッカーズのオーナーになって得た「喜び」と「誇り」

これ以外にも、株主総会の際にはオンラインで投票できるようになっているほか、私のような“なんちゃって株主”にも配慮して、当日会場に足を運べない株主にはディスプレー用の株主総会入場券を送付してくれるサービスまで提供しています。パッカーズの株式は、金銭的なリターンを期待するものではなく、「球団を所有する喜び」「球団の一部になった誇り」を得るものなのです。

このように、現在メジャー球団で唯一株式を公開しているパッカーズも、純粋な投資家を相手に株式を販売しているわけではありません。米国で最後に株式を公開していたのは、米プロバスケットボール協会(NBA)に所属するボストン・セルティクスでしたが(NYSEに上場)、同球団も2002年に上場を止めています。事実上、米国で球団株式を公開しているメジャー球団は今や存在しないのです。

上場する球団が姿を消した3つの理由

では、なぜ21世紀に入ると上場する球団が姿を消したのでしょうか?

その理由は大きく3つ指摘することができます。第1に、株式公開のデメリットが増えたためです。これは前回のコラムとも重複しますが、2002年7月に制定されたSOX法が株式公開に付随するIR(投資家向け広報)のコストを大きく増やしたのです。

第2に、資金調達手段が多様化したことが挙げられます。21世紀に入ると、命名権やPSL(Permanent Seat Licenseの略。シーズン席の購入を前提に、そのライセンス料をシーズンチケット料に上乗せして支払うことで、シートの所有権を手中にできるというもの)といった新たな収益源が開発されました。

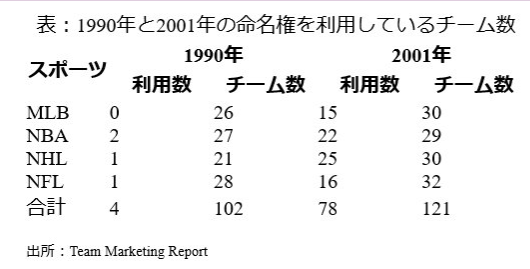

特に命名権は1990年代に入ると巨額の投資を必要としない“手軽な”マーケティング手段として次第に注目されるようになり、その後利用する球団数が急増しています。下表を見ると分かるように、1990年に命名権を利用しているのは102チーム中4チームに過ぎませんでしたが、2001年には121チーム中78チームにまで急増しています。

表:1990年と2001年の命名権を利用しているチーム数

さらに、リーグが窓口になって複数の金融機関から融資を募り、球団に低利融資を行う「信用供与」(Credit Facility)という仕組みも一般的になりました。今ではどのリーグも数十億ドル規模の融資枠を持っています。

第3に、球団の資産価値の高騰と共に、近年球団オーナーとなれるのがミリオネア(億万長者)から、一握りの限られたビリオネア(大富豪)に限定されるようになったことが挙げられます。

昨今、球団経営は、オーナーが手がけるスポーツケーブルテレビ局やスタジアム運営会社、不動産会社といったビジネスとのシナジー効果を想定した事業ポートフォリオの一部として位置づけられるようになってきています。

必然的に、こうしたオーナーは巨大メディアグループや通信ネットワークグループというような巨大コングロマリットを率いる個人や法人に限定されることになりますが、こうした大富豪は資金繰りに困るようなことは少ないわけです。

ではなぜ、マンUは今このタイミングで、しかも株式公開するスポーツ球団が姿を消した米国で上場したのでしょうか?

まず、マンUには早急に資金調達しなければならない切実な理由がありました。マンUのオーナーは、NFL球団タンパベイ・バッカニアーズも保有する実業家マルコム・グレイザー氏です。同氏は2005年にマンUの筆頭株主となったのですが、買収資金14億7000万ドルの大半は球団資産を担保に入れたローン(レバレッジド・バイアウト)により調達されたものでした。

借金は球団に乗せられたので、マンUは大きな負債を抱える赤字球団となります。2012年3月末時点の債務残高はおよそ6億6000万ドル(約528億円)で、その金利などから赤字の業績推移となっています。

これに追い打ちをかけたのが、欧州サッカー連盟(UEFA)のミシェル・プラティニ会長肝いりで2009年9月から開始されたクラブ財政健全化構想「ファイナンシャル・フェア・プレー」(Financial Fair Play。通称「FFP」)です。FFPについては、以前「互いのノウハウを学び合う欧米スポーツビジネス界(中)~“借金まみれ”からの脱却目指す欧州サッカーリーグ」でも触れましたが、負債まみれの欧州クラブの財政を3年間で健全化することを目的とした規制案です。

FFPでは、支出を球団収入内に抑えることが義務付けられるほか、最大赤字額も設定されています(2018年までに段階的に3000万ユーロまで赤字を抑制する)。違反したクラブには罰金や対外移籍交渉禁止措置などに加え、最悪クラブライセンスはく奪の可能性もあります。このFFPが来季から正式に導入されることになっているため、マンUは上場による資金調達で早急に財務内容を改善する必要に迫られていたのです。

マンUの株式公開に隠されたカラクリ

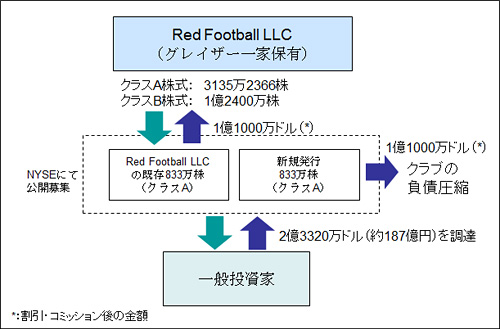

今回の株式上場でマンUは約1670万株を発行したのですが、ここには抜け目ないカラクリが隠されています。実は、株式公開による調達額が負債の圧縮に全額使われるのではなく、その半額はオーナーの懐に入る仕組みになっています。

グレイザー氏は、株式上場に際し「レッド・フットボールLLC」(Red Football LLC)を設立し、種類株の発行で議決権を押さえる常套手段に出ています。設立時に、1株につき1口の議決権が認められた「クラスA株式」約3135万株と、10口の議決権が認められた「クラスB株式」1億2400万株をグレイザー一族がオーナーとして保有しています。

今回の上場では、オーナー保有株の中から「クラスA株」約833万株と、新規発行された「クラスA株」約833万株が公募されました。この結果、グレイザー家は議決権の98.7%を保持したまま約2億3320万ドル(約187億円)を調達、球団の負債を圧縮するとともに、その半額を自らの懐に入れることに成功したのです。

図:マンUの株式公開のスキーム

では、なぜアメリカでの上場だったのでしょう?

実はマンUは当初香港やシンガポールの証券取引所での上場を狙っていました。もともと「海外ありき」だったのは、母国イギリスではグレイザー氏がお世辞にもファンから好かれているとは言えないからです。

それもそのはず、優勝争いの常連で球団経営も盤石だった愛するクラブが米国から乗り込んできたオーナーに買収された瞬間、5億ポンド(約650億円)を超える負債が生まれてしまったわけですから。

そのため、イギリスではファンの間で度々グレイザー一族に対する抗議活動が展開されています。ファンの中には、クラブの前身であるニュートン・ヒースのチームカラー、緑と金と基調としたシャツを着て応援したり、シーズンチケットやグッズ購買のボイコット運動を展開する者もいます。融資を募ってクラブを買収する計画を本気で立てている富裕層のファンもいると報じられています。

米国での上場は消去法による選択だった

こんな中、母国で株式を発行しても、「買収時にクラブに背負わせた借金を、今度はファンに肩代わりさせるつもりか」と火に油を注ぐのがおちです。しかし、幸運にもマンUはアジアで絶大な人気を誇っています。「だったらアジアで」ということで、ロンドン、ニューヨークに次ぐ世界第3位(香港)、4位の証券取引所(シンガポール)への上場を狙ったものとみられます。

しかし、運悪く欧州危機による市場低迷の影響などによりアジアでの上場を断念します。また、あまり大きくは報じられていませんが、規制当局が種類株の発行に難色を示したことも大きな理由のようです。その点、アメリカでは種類株の発行は過去に多くの実例があります。

もう1つ理由を挙げるとすれば、今年4年に制定されたオバマ政権による「JOBS法」です。正式には「Jumpstart Our Business Startups Act」(新規事業活性化法)と呼ばれるこの法律は、中小企業の事業活性化のために、証券取引法で求められる財務情報開示義務や、SOX法で求められる内部統制報告書の開示義務などを軽減するもので、年間総売上高10億ドル未満の会社が対象となります。「レッド・フットボールLLC」もこの対象となるため、株式公開のデメリットを軽減することが可能となるのです。

サッカー人気の高くないアメリカでマンUが上場したことに不自然さを感じた方も多かったと思いますが、実はその裏にはこうした背景があったのです。いわば、消去法的に条件を詰めて行った結果、最後に残ったのがアメリカだったのです。

さて、マンU株は「買い」でしょうか? もしあなたが熱狂的なマンUファンでグレイザー一家が嫌いでなければ「買い」でしょう。あなた自身が名門クラブの歴史と伝統の一部になることができます。あなたが金銭的リターンを求める純粋な投資家なら、インデックスファンドを買っておいた方がいいかもしれません。

最近のコメント