このコラムは日経ビジネスオンライン「鈴木友也の米国スポーツビジネス最前線」にて掲載されたものです

米国のテレビ業界では、9月の番組改編期に向け、毎年5月下旬頃からテレビ広告枠の先行販売が開始されます(いわゆる「アップフロント・プレゼンテーション」)。新シーズンに向けてテレビ業界が動き始めるこの季節には、このアップフロントを筆頭に同業界の様々なイベントが米国中で開催されます。

先月21日から23日にかけてボストンで開催された「ケーブルショー2012」(全米ケーブル通信事業者連盟主催の米ケーブルテレビ業界の定例イベント)では、米プロバスケットボール協会(NBA)のコミッショナー、デビット・スターン氏や米メジャースポーツのテレビ放映権を保有する主要テレビ局の幹部らを交えた公開討論会が実施されました。その中で、参加者は「トップレベルのスポーツ中継の放映権は今後も上昇し続ける」との見解で一致しました。

業界のPRも兼ねた集まりですので、その点は差し引いて捉えないといけないものの、実際、米メジャースポーツのテレビ放映権がこれまで右肩上がりで上昇し続けてきたのは事実です。一方、日本では、読売ジャイアンツのテレビ放映権を筆頭にプロ野球界全体で放映権料の減少傾向が顕著です。Jリーグでも、放映権料は過去10年間横ばいで推移しています。

なぜ米スポーツ界でテレビ放映権料は右肩上がりで上昇し続けるのでしょうか? 今回のコラムでは、知っていそうで実はあまり知らない日米のスポーツ中継放送事情の違いについて書いてみようと思います。

高額な放映権料の割に低い視聴率

米プロスポーツと言えば、その高額なテレビ放映権料に目が行きがちです。例えば、世界で最も稼ぐプロスポーツリーグである米プロフットボールリーグ(NFL)の年商は約90億ドル(約7200億円)と言われていますが、その約半分はテレビ放映権収入(衛星放送も含む)です。

NFLの公式戦は1チーム年間16試合。そのうちホームゲームは半分の8試合です。NFLは32チームで構成されているので、公式戦の総数は、16(試合)×32(チーム)÷2=256試合ということになります。これに12チームによるプレーオフ11試合を加えると、全267試合の放映権料が約45億ドル(約3600億円)ということになります。単純に割り算すると、1試合の放映権料は10億円を優に超えます。

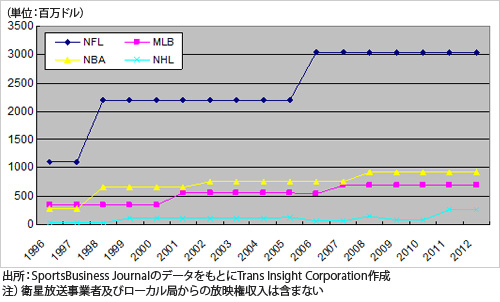

NFLは米国の中でもテレビスポーツとして突出しているため、どのスポーツもここまで高額のテレビ放映権収入を享受しているわけではありませんが、いずれのメジャースポーツ組織にも共通して言えるのは、放映権収入が右肩上がりで推移している点でしょう。

グラフ:4大メジャースポーツの放映権収入(全国放送)の推移(1996~2012年)

このように高額なテレビ放映権料に目を奪われがちですが、意外にも視聴率は思ったほど高くありません。

メジャーリーグ公式戦の視聴率はわずか1%程度

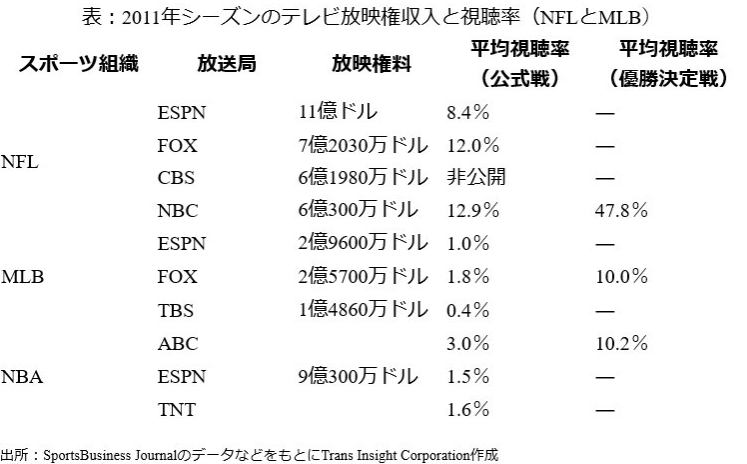

例えば、MLBは地上波FOXとケーブルテレビESPN、TBSの3局から合わせて年間7億160万ドル(約561億2800万円)の放映権収入を得ています。2011年シーズンにこの3局が中継したのは公式戦121試合とワールドシリーズ7試合の合計128試合でしたから、単純計算で1試合4億円以上の放映権料が入っていることになります。しかし、視聴率を見ると公式戦は1%前後に過ぎず、ワールドシリーズでようやく10%程度です。

表:2011年シーズンのテレビ放映権収入と視聴率(NFLとMLB)

日本のプロ野球では、キラーコンテンツだった読売ジャイアンツの視聴率が低下していると言われて久しいですが(確かに、かつて20%を超えた全盛期と比べれば低下しています)、今でも公式戦で平均10%弱の視聴率は稼ぎます。しかし、1試合1億円以上とも言われたジャイアンツの放映権料は、今では半減しているとも言われます。パ・リーグの球団に至っては、1000万円を割る金額で放映権料を販売する試合もあると聞きます。

同じ野球でも、米国では1%前後の視聴率に過ぎないMLBに4億円を超える値段がつくのに、日本では10%弱の視聴率を稼ぐ巨人戦の放映権料が1億円を割り込む事態に陥っています。これは、日米の人口比を補正するだけでは説明することができません。一体、この放映権料の差は何から生まれるのでしょうか?

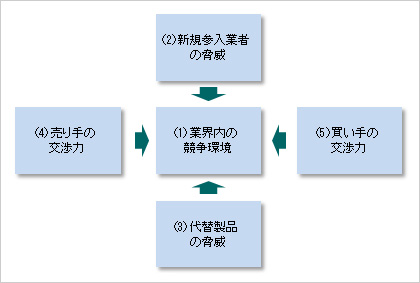

ここでは、米国スポーツのテレビ放映権市場を米ハーバード大学のマイケル・ポーター教授が考案したフレームワークの1つ、「5つの力(ファイブ・フォース)」を用いて分析し、テレビ放映権料が値上がりし続ける要因を解明してみようと思います。

まず、「(1)業界内の競争環境」ですが、そもそもの競争の前提となる環境が日米では大きく異なります。人口動態やメディア環境の違いにより、視聴率の量的・質的価値に大きな差があるのです。

視聴率1%の量的・質的価値が違う

米国の人口は日本の約2.5倍ありますから、同じ視聴率1%でもリーチが違うというのは大前提です。それに加え、米国の人口は年々増えています。つまり、視聴率1%の量的価値(リーチ)も増えていくということです。日本は人口減少に転じていますから、視聴率1%の量的価値は今後減り続けていくことになります。

また、米国のメディア環境はご承知のように多チャンネル化を極めています。現在、米国のケーブルテレビの世帯普及率は7割程度ですが、ケーブルテレビに加入すれば視聴できるチャンネルは数百に上ります。米国では、地上波全盛だった時代は既に過去のもので、1980年代以降多くのケーブル局が開局し、1990年代後半には番組シェアで地上波(当時の3大ネットABC/CBS/NBC)を抜き去っています。

つまり、多チャンネル化が進展する米国テレビ業界では、「視聴率は年々低下するのが自然な流れ」という前提が共有されています。そうした環境下では、視聴率1%の相対的価値は逆に高まっていくことになります。

さらに、米国は地方分権を基礎とした“合衆国”(United States)であり、人種、宗教、言語などで多様化を極めています。そうした壁を越えることのできる一気通貫のメディアとして、スポーツが非常に有力な存在であるという点も見逃せません。

また、スポーツ中継の裏には、熱狂的なファン基盤が存在します。このコラムでも以前に書きましたが、米国のスポーツファンはブランド忠誠心が高いことでも知られています(関連記事:「酒が生み、たばこが育てたNASCAR(上)~スポンサーを魅了する平均10万人以上の観客」)。

このように米国ではスポーツ中継における1%の質的価値は、ほかのテレビ番組よりも魅力的なのです。

一方、日本でもケーブルテレビの普及率は上がっていているとはいえ、まだまだ地上波の存在感は極めて大きく、少数のテレビ局が視聴者を独占しています。また、政治、経済、文化のすべてが東京一極集中で、人種的、宗教的、言語的に極めて同質性の高い日本では、マスにリーチすることはスポーツ以外の番組を通じても比較的容易です。

このように、人口動態やメディア環境の違いにより、視聴率1%の持つ量的・質的価値に日米で大きな違いがあることが、彼我の放映権料に大きな差がある背景としてまず指摘することができるでしょう。

続いて「(2)新規参入業者の脅威」について考えてみましょう。

1980年代位まで、スポーツ中継は地上波テレビ局の独壇場でした。しかし、スポーツ界では1979年に開局したスポーツ専門ケーブル局ESPNを筆頭に、多くのケーブル局がスポーツの放映権交渉に参入してくることになりました。

今ではこれに衛星放送事業者に加わっています。衛星放送については、アウターマーケット(視聴者の居住地以外の地域)の試合に特化した販売を行っているので分けて考えないといけませんが、ケーブルテレビ局の参入が放映権交渉の状況を大きく変えました。

地上波テレビ局とケーブル局の最大の違いは、その収入構造にあります。地上波は、広告主からの広告収入のみに頼る「単一広告モデル」に立脚していますが、ケーブル局は、広告主からの広告収入に加え、ケーブル事業者(各家庭までケーブルを敷き、番組配信システムを構築・管理する会社)からのプログラム利用料収入という「二重広告モデル」を採用しています。

収入構造モデル的に優位に立つケーブル局が力をつけてくると、地上波テレビ局にとって大きな競争相手になるようになりました。先の表をご覧いただくと分かると思いますが、MLBでは既にケーブル局(ESPNとTBS)が支払うテレビ放映権料が地上波(FOX)を超えています。こうして、地上波とケーブル局が仁義なき放映権争いを繰り広げるようになり、テレビ放映権の高騰に拍車がかかるようになりました。

また、ケーブル局や衛星放送に加え、近年新たな勢力が参入を狙っています。それは、スポーツリーグ自身による自社ケーブルテレビ局です。

究極は、競争環境を自ら作り出す

米スポーツ界では、プロバスケットボール協会(NBA)が1998年に設立した「NBA TV」を筆頭に、各リーグが自社ケーブルテレビ局を開設・保有しています。MLBも満を持して2009年1月に「MLBネットワーク」を開局し、4大スポーツ最大の約5500万世帯へのリーチを獲得しています。

こうした自社テレビ局の位置づけは、建前では「試合中継を補足する“セカンドチョイス”としてファンに付加的なコンテンツを提供する」となっています。実際、多くの局は既存のテレビ放映権保有局と競合する試合中継は避け、オープン戦やハイライト映像、過去の試合中継、特集番組などを中心に番組編成を行っています。

しかし、技術的に試合中継が可能な体制を構築することにより、テレビ局をけん制し、競争環境をさらに激しいものにしているのは間違いありません。誤解を恐れずに端的に言えば、テレビ放映権所有局との競合テレビ局を自ら作り出すことで、テレビ放映権料のつり上げをもくろんでいるのです。

このように、多チャンネル化が進展する米国では、新規参入者が絶えず現れ、さらにスポーツ組織側も戦略的に競合事業者を作り出してしまうことで、テレビ放映権が高値で取り引きされる競争環境が維持されているのです。

次回のコラムでは、「5つの力」のうち、残りの「(3)代替製品の脅威」「(4)売り手の交渉力」「(5)買い手の交渉力」の点から解説を続けます。

最近のコメント