このコラムは日経ビジネスオンライン「鈴木友也の米国スポーツビジネス最前線」にて掲載されたものです

米動画配信サービス大手「ネットフリックス(Netflix)」が2月4日、今秋から日本市場に参入する計画を発表しました。同社は現在、世界約50カ国で動画配信サービスを展開し、計約5700万人の会員を擁する世界最大のネット動画配信事業者です。

このニュースを受けて、「日本のテレビ界にもいよいよ黒船来航か?」といった報道もされているようです。日本のテレビ界を寡占してきた地上波テレビ局は番組視聴率の低下を恐れ、これまでネットとの連携には消極的でした。

米国ではスポーツでもドラマでもニュースでも、「テレビで見られるコンテンツはネットでも見られる」というのが視聴者の感覚的な常識になっています。話題になったファインプレーや忙しくて見逃した報道番組などは、大抵の場合ライツホルダー(権利保有者)がネットでも配信しています。

一方、日本のテレビコンテンツをネットで探しても、出てくるのは動画サイトの「ユーチューブ(YouTube)」にアップされた違法動画だけだったりと、体験的にはここ5~10年で日米のいわゆる「放送と通信の融合」の環境格差が大きく開いてしまったように感じます。

米国ではスポーツコンテンツの価値にも革命的な変化

こうした中、なかなか進まないネットコンテンツ配信にネットフリックスの日本参入が風穴を開けるのではないか、という観点から大きな注目を集めているようです。ただ、私はメディアの専門家ではありませんので、その論評は専門家の方々にお任せします。

今回は、ネットフリックスのようなOTT事業者(ネット経由でのコンテンツ配信サービスを英語では「Over The Top」と言う)が米国スポーツメディア界に引き起こした大きな地殻変動について解説しようと思います。

実は、米国では近年のOTT事業者の台頭が視聴者によるテレビ番組の消費形態を大きく変化させ、その結果スポーツコンテンツの価値を革命的に変えてしまったのです。果たして、その地殻変動はどのように起こったのでしょうか。また、日本のスポーツ界にも同様の変化は起こり得るのでしょうか。

2012年を境に世界が一変した米国メディア界

ここ最近、米国のスポーツビジネス界には景気の良いニュースが続きました。今年に入り米メジャーリーグ(MLB)は、昨年の売り上げを過去最高の90億ドル(約1兆800億円)と推計するなど、米メジャースポーツリーグは軒並み過去最高の売り上げを更新しています。そして、これを支えるのが好調なメディア収入の伸びです。

例えば、MLBは2012年8月に大手テレビ局との放映権契約(全国放送のみで、ローカル放送は含まない)を2021年まで更新したのですが、その権利料(年平均)は7億ドル(約840億円)から15億5000万ドル(約1860億円)へと2倍余りになっています。

昨年10月には、米プロバスケットボール協会(NBA)も来年以降のテレビ放映権契約を2025年まで更新しましたが、こちらの権利料(年平均)は現行の9億3000万ドル(約1120億円)から約26億6670万ドル(約3200億円)へと3倍近くに跳ね上がりました。

テレビ放映権が高騰しているのは、リーグ機構が締結する全国放送レベルの放映権だけではありません。各球団が締結するローカル局との放映権も同様です。

MLBではロサンゼルス・ドジャースが2013年にテレビ放映権契約を更新しましたが、新契約により2014年以降の権利料(年平均)は1億ドル(約120億円)から3億3400万ドル(約400億円)へと3倍超に値上がりしています。こうした傾向は、ここ数年で締結・更新された放映権契約に共通して見受けられるものです(下表)。

表:MLB球団による直近の大型テレビ放映権契約

ここで特筆すべきは、こうしたリーグ・球団レベルのテレビ放映権料の高騰がチーム成績の改善や視聴率の上昇に起因しているものではなく、もっと本質的な業界構造の変化によってもたらされているという点です。

こうした放映権契約が更新された2012年頃を境に、米国メディア環境に大きな地殻変動が起こったのです。そして、この変化を引き起こした張本人が、ほかでもないネットフリックスのようなOTT事業者なのです。

OTT事業者が引き起こした地殻変動

ネットフリックスや「フールー(Hulu)」といったOTT事業者が米国で動画配信サービスを開始したのは2007年のことでした。安価な定額料金(例えば、ネットフリックスの基本サービスは7.99ドル)でテレビ番組や映画が好きなだけ見られるサービスは、高額なケーブルテレビの請求書に嫌気が差していた視聴者の間に瞬く間に広がっていきました。

一方、ケーブル事業者もサービスの対抗上、オンデマンド視聴サービスの拡充や、追加料金を払えば利用できる「DVRサービス(番組を録画して好きな時に再生できるサービス)」の開始など、柔軟な視聴サービスを打ち出していきました。

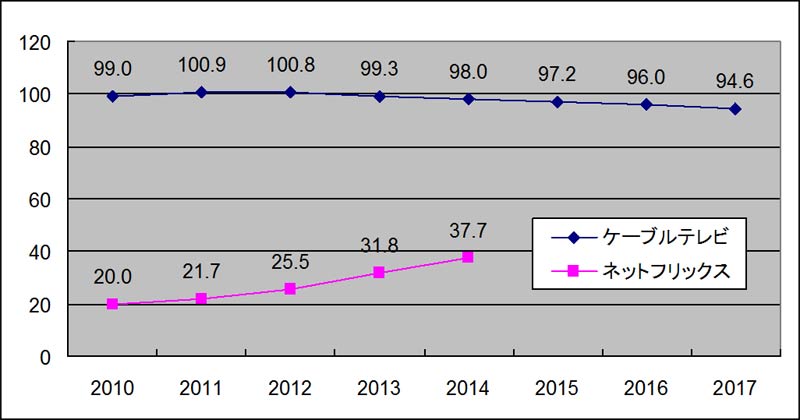

しかし、ケーブル事業者は苦戦を強いられています。OTTサービス事業者が顧客数を着実に伸ばしていく中で、ケーブルテレビの契約世帯数が2012年に初めて減少に転じました。米TDGリサーチによると、今後も「コードカッティング(ケーブルテレビを解約してOTTサービスに加入すること)」の傾向は強まり、ケーブル視聴世帯数は落ち込んでいくと推測されています。

グラフ:米国のケーブルテレビとネットフリックスの加入者数の推移(単位:百万人)

OTTサービスという代替製品の登場により、メディア消費者の動画コンテンツ視聴形態に大きな変化が生まれるようになりました。端的に言えば、視聴者がテレビ番組を生で見なくなったのです。DVRサービスにより録画した番組を自分が好きな時に見たり、ネットでの見逃し視聴といったいわゆる「タイムシフト視聴」が選択肢として存在感を示すようになりました。

タイムシフト視聴ではCMはスキップされてしまいますが、テレビでオンエアされる番組のうち生で見なければ価値がなくなるものは実はほとんどありません。

ドラマや映画、情報番組などは別に見るのが数日遅くなっても困りませんし、速報性が高いと言われるニュース番組でも、半日程度遅れてもその情報価値はあまり落ちません(実際、私はいつも全国放送とローカル局の夕方のニュース番組を毎日1つずつ録画して、帰宅後に見ていますが、不便を感じたことはありません)。

数多いテレビ番組の中でも、生で見なければその価値が大きく損なわれるのはスポーツ中継だけだというのが、今や米国での定説です。

結果の不確実性(どちらのチームが勝つか分からない状況)がその価値を構成する大きな要素であるスポーツ中継では、勝敗が分かってしまった瞬間にその価値が大きく下がるためです。逆に言えば、スポーツ中継以外は生で見る必要が必ずしもないのです。

実際、米ニールセンの調査によると、2013年にスポーツ中継を見たテレビ視聴者の97%は生で見ていたのに対し、スポーツ以外の番組でその数値は75%でした。つまり、既に米国では4人に1人がテレビを生で見ていないことになります。

5年前と比較すると、この数値はスポーツ番組ではほとんど変化は見られず依然として100%に近い人が生中継を観戦していますが、スポーツ以外の番組は2008年時点で93%が生で視聴されており、そのダウントレンドが顕著です。

今後、「テレビを生で見る」という習慣がこれまで以上に廃れていくと考えられる中で、誤解を恐れずに言えば、視聴者が最後まで生放送にこだわり、テレビを手放さない理由はスポーツ中継にしかないのです。

「対OTT事業者連合」として進化するRSN

こうしたテレビ番組の視聴形態の変化の結果、かつて「キラーコンテンツ」と言われたスポーツ中継は、広告主とケーブルテレビ加入者をつなぎとめる「最後の砦」となりました。そして、スポーツのテレビ放映権を巡ってケーブルテレビ局とケーブル事業者の間に激烈な戦いの火ぶたが切って落とされたのです。

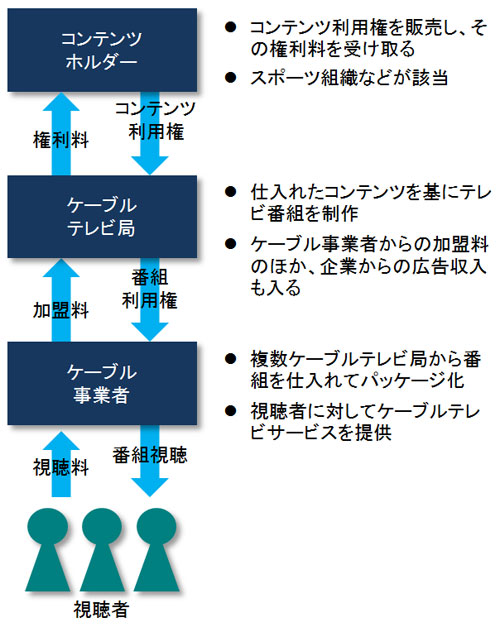

業界を知らない人にとっては分かりにくい権利構造になっていますので、簡単にその関係を以下に整理してみます。

図:ケーブルテレビ業界の権利構造

ここで、前述した「地殻変動」の結果、スポーツコンテンツの価値が急上昇し、ケーブルテレビ局とケーブル事業者がそれを巡って放映権の囲い込み競争を展開します。もう少し詳しく解説しましょう。

意外かもしれませんが、ケーブルテレビ局にとって、その主要収益源は実はテレビCMからの広告収入ではなく、ケーブル事業者からの加盟料(ケーブル事業者がケーブルテレビ局に支払う料金で、局ごとに契約者1人当たりのレートが決まっている)です。特に、スポーツ関連番組を24時間放映する「RSN(Regional Sports Network)」と呼ばれるスポーツ専用ローカル局でその比率が高く、事業収入の大部分(6~8割)が加盟料収入と言われています。

ケーブル事業者がRSNに多額の加盟料を支払うのは、視聴者に生で見てもらえる「最後の砦」であるスポーツ中継を失えば、スポーツ中継を追いかけて競合するケーブル事業者に移籍されるなどにより、加入者を失うことに直結するからにほかなりません。

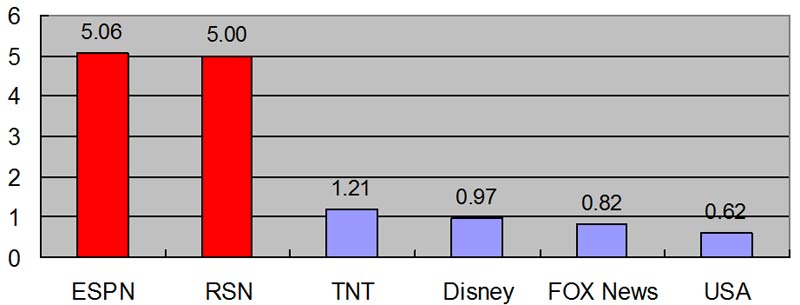

グラフ:ケーブルテレビ局への契約者1人当たりの月額加盟料(2012年/単位=ドル)

グラフは「地殻変動後」の2012年の契約者1人当たりのケーブルテレビ局への加盟料の金額ですが、スポーツ専門ケーブル局の雄であるESPNは言うに及ばず、RSNの加盟料もほかのテレビ局を圧倒しています(ちなみに、「地殻変動前」のRSNへの加盟料は約2ドルと言われています)。放映権を持つスポーツケーブル局への加盟料は、他局を差し置いて今後も高騰し続けると見られています。

ケーブルテレビ契約者は、(加入するパッケージにもよりますが)月額50~100ドル程度の視聴料をケーブル事業者に支払っています。これにより、契約者は数百のケーブルチャンネルを視聴できるようになるわけですが、ケーブル事業者は視聴料収入のうち大きな比率を加盟料としてスポーツケーブル局に支払わなければなりません。それだけスポーツの持つコンテンツ価値が高まっているのです。

ケーブル事業者も黙って見ているわけではありません。スポーツ中継の放映権をRSNに根こそぎ持っていかれれば、彼らとの加盟料交渉で不利に立たされてしまいますし、交渉がこじれれば最悪の場合、競合他社に移籍されてしまいます。そのため、ケーブル事業者がケーブルテレビ局やスポーツ組織と一蓮托生になり、共同出資によりRSNを設立する動きが目立ってきています。

共にスポーツ中継という「勝ち馬」を手中に収め、対OTT事業者という視点からケーブルテレビ界内でパートナーシップを組むのです。ドジャースの新放映権契約に合わせて設立された「Sports Net LA」などはその好例と言えるでしょう。

近年スポーツ放映権に2倍、3倍の値段が付くようになったのは、テレビ界の「最後の砦」となったスポーツ中継のコンテンツ価値が飛躍的に高まり、その変化を引き起こしたOTT事業者への対抗意識もあって、ケーブルテレビ局とケーブル事業者の間に激しい競争・変革が起こったためなのです。

「スポーツ不敗理論」に立った投資という側面

ところで、2ページで整理した表「MLB球団による直近の大型テレビ放映権契約」では、その巨額な権利料だけに目を奪われがちです。しかし、本当に注目すべきなのはその契約期間です。いずれも20年前後という長期契約がベースになっていることが分かると思います。

これだけ技術革新の早いメディアコンテンツ産業において、10年後、20年後の動画配信手段がどうなっているかは誰にも分かりません。でも、視聴者がテレビを生で見なくなる傾向が今後一層強まることが確実視される中、視聴者の目を文字通りくぎ付けにする「スポーツ中継は負けない」のです。昨今の巨額のテレビ放映権契約は、スポーツコンテンツの現在価値を表したものというよりは、今後もその価値をさらに高めていくであろうスポーツ中継の「不敗理論」に基づいた将来価値を現在化した金額として理解すべきでしょう。

このように、ネットフリックスを筆頭にしたOTT事業者の躍進は、テレビ番組の視聴形態を変え、スポーツコンテンツの価値を一変させました。果たして、同様の変化が日本のスポーツ界にも起こるのでしょうか。次回に考察してみようと思います。

最近のコメント