このコラムは日経ビジネスオンライン「鈴木友也の米国スポーツビジネス最前線」にて掲載されたものです

前回は、米動画配信大手の「ネットフリックス(Netflix)」のようなOTT事業者(ネット経由でのコンテンツ配信サービスを英語では「Over The Top」と言う)が米国で引き起こしたメディア環境の大きな“地殻変動”について解説しました。OTT事業者とケーブルテレビ界の競争激化が、結果的にスポーツ中継の放映権の価値を引き上げるきっかけになりました。

今回は、米国で起こったメディア界の地殻変動に起因するスポーツコンテンツ価値の高騰が、日本スポーツ界でも起こり得るのか、そのシナリオの実現可能性を考えてみようと思います。

先に論点を挙げてしまいましょう。大きなポイントは2つです。「動画コンテンツ視聴にお金を払う習慣が日本に根付くか」と「スポーツがキラーコンテンツになり得るか」です。

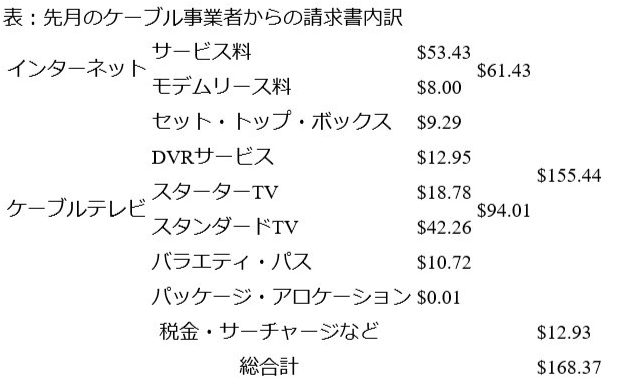

ケーブルテレビ会社からの請求書を公開

各論に入る前に、米国の一般市民が毎月どのくらい有料テレビにお金を払っているかイメージを持ってもらうために、先月の私のケーブルテレビ会社からの請求書の内容を公開しましょう。

先月、私が地元のケーブル事業者であるタイム・ワーナー・ケーブル(Time Warner Cable)に支払った料金は、168.37ドル(約2万200円)。税金やサーチャージなどが細々と入っているので、これらを差し引くと実質155.44ドル(約1万8700円)でした。このうち、61.43ドル(約7400円)は同社が提供するインターネットサービス料とモデムのリース料ですから、ケーブルテレビへのサービス料金は94.01ドル(約1万1300円)という計算になります。

表:先月のケーブル事業者からの請求書内訳

恥ずかしい話、ケーブル会社からの請求書の内訳を今までいちいち細かく見たことがなかったのですが、改めて様々なサービス名目で料金がチャージされていることに驚きました。

今でこそ、電話事業者が光ファイバーを利用してテレビサービスを提供するなど競争環境が激化していますが、数年前まではケーブル事業者は基本的に地域で1社独占、もしくは数社で寡占されており、ユーザーの選択肢は極めて限られている状況でした。私も10年前にニューヨークに引っ越してきた時はTWCしか選択肢がなく、請求書の内容を気にしたことなどほとんどありませんでした(加入するか、しないかしか選択肢がなく、内容を気にする意味がない)。

ちなみに、私が加入しているケーブルテレビは最も基本的な「ベーシック・ティア」と呼ばれるものですが、これに加入するだけでも4大ネットワーク(地上波)はもとより、数百チャンネルにも及ぶテレビ局の番組を視聴できるようになります。

サービスの対価を支払う感覚に日米で大差

米国の有料多チャンネルテレビ(ケーブルテレビや衛星放送)の世帯普及率は約90%と言われます、これに比べ日本は約20%と、日米ではテレビ視聴にお金を払う感覚が大きく異なります。

米国では、先ほどご紹介したように月100ドル近くをケーブルテレビや衛星放送に支払っている人が普通で、テレビを無料で視聴している人はほとんどいません。これに対して、地上波の無料サービスが主流の日本では、テレビ視聴者に「サービスに対して相応の対価を支払う」という感覚がほとんどありません。

もちろん、日本でも視聴者はNHKの受信料を支払っていますから、厳密には「すべてのテレビ視聴サービスを無料で享受している」とは言えません。しかし、NHKの受信料自体それほど高額ではなく(地上契約なら月額1310円、衛星契約でも2280円)、基本的にテレビを設置したら支払わなければならないものとされていますから、感覚としては税金に近いものがあるでしょう。

米国でOTT事業者のサービスが瞬く間に浸透していった背景には、この「テレビ視聴は有料(しかも高額)」という皮膚感覚があります。

“搾取される”米国と“甘やかされる”日本の視聴者

米国のケーブルテレビや衛星放送といった有料多チャンネル放送は、基本的に「バンドル(抱き合わせ)方式」と言われる、数十から数百のチャンネルがパッケージになった販売方式を採用しています。しかし、実際はすべてのチャンネルを見るわけではありませんから、視聴者には「なぜ自分の見ない番組の分までパッケージ料金を支払う必要があるのか?」という不満が根強くありました。

こうした不満を受け、米国の通信業界を監督するFCC(連邦通信委員会)がケーブル業界に対して、視聴者が見たいチャンネルだけを選んでその対価を支払う「アラカルト方式」の導入を迫ったこともありましたが、業界側は「経営が成り立たない」としてこれを拒んできた経緯があります。OTT事業者による月額10ドル程度での安価な見放題サービスは、有料多チャンネル放送により“搾取”されてきた顧客基盤を切り崩すのに十分に魅力的なサービスだったのです。

これに対して、「テレビは無料」という感覚が当たり前の日本の視聴者は、米国とは対照的に“甘やかされてきた”と言えるかもしれません。日米のテレビ視聴者において「サービスの対価を支払う感覚」に大きな違いがあるため、ネットフリックスのようなOTT事業者が日本市場でサービスを展開する場合、この違いがサービスを普及する上での最大の障害になるでしょう。

例えは良くないかもしれませんが、日米での高速道路を使う感覚の違いに似ているかもしれません。日本では高速料金が高くて多くのドライバーが不満を持っていると思いますが、米国では基本的に高速料金は無料です(一部、都市部で有料になる場合はある)。

仮に、日本で圧倒的に低料金の高速道路ができたとしたら、多少利便性や快適性を犠牲にしても(遠回りになったり、舗装が悪かったりするなど)、多くの人が利用するでしょう。それは、ドライバーが今まで“搾取”されてきたからです。しかし、「高速は無料」が当たり前の米国で有料の高速道路ができたとしても、よほど利便性や快適性が高くなければ(いつでも空いている、特殊舗装により雨でも飛沫が上がらないなど)、これまで“甘やかされてきた”ドライバーはお金を払ってまで利用しないでしょう。

ネットフリックスの日本市場進出は、米国で有料の高速道路を新たに敷設する試みに似ているかもしれません。“甘やかされた”日本の視聴者の財布のひもを緩めることは、簡単ではないでしょう。少なくとも、ネットフリックスが米国で8年の間に加入者数を4000万人に増やしたようなスピード感で日本でも加入者が増えるとは正直思えません。

日米で異なる“キラーコンテンツ”の定義

米国で近年のスポーツ放映権が高騰した背景には、視聴者がテレビを生で見なくなってきた中で、ケーブルテレビ業界がOTT事業者への対抗上、テレビ中継の広告価値を維持し、視聴者をつなぎとめる“最後の砦”としてのスポーツコンテンツの囲い込みを積極的に進めていることが挙げられました。

では、仮にOTTが日本市場に広く浸透したと仮定して、米国と同様のことが起こり得るでしょうか?

米国のケーブル業界がスポーツコンテンツの囲い込みに走ったのは、スポーツ中継が視聴者をつなぎとめる、いわゆる“キラーコンテンツ”だからです。しかし、日米ではこの「キラーコンテンツ」の定義が異なります。それは、テレビ業界の事業モデルが異なるからです。

前回に解説したように、米国のケーブルテレビ局の収入源はテレビ広告収入とケーブル事業者からの加盟料収入です(収入比率では加盟料収入が多い)。一方、日本の地上波テレビ局は、広告主からの広告料収入が唯一の収入源です。

つまり、米国のケーブルテレビ局はサービス受益者に直接課金する「メンバーシップ型」の事業モデルであるのに対して、日本の地上波テレビ局は無料で集めた視聴者に投下した広告で回収する「トラフィック型」モデルです。さらに付け加えるなら、米国は前述のように「バンドル(抱き合わせ)方式」の販売を行っています。

この事業モデルの違いを踏まえると、誤解を恐れずに言えば米国でキラーコンテンツに求められるものは、視聴者の「数」(視聴率)よりむしろ「質」(視聴質)ということになります。言い方を変えれば、「この番組さえ見られれば、月々100ドルのサービス料を払うこともいとわない」という忠誠度の高い視聴者を有しているコンテンツが、バンドル方式のメンバーシップ型モデルでは求められるのです。

前回でも触れましたが、ESPNやRSNがケーブル事業者から受け取る加盟料が他局を圧倒しているのは、スポーツ中継が単に視聴率が高いからだけではなく、その背後に忠誠度の高い多くの視聴者を抱えているためです。

これに対して、日本ではキラーコンテンツに求められるのは基本的に視聴者の「数」(視聴率)です。なぜなら、トラフィック型モデルを採用する日本のテレビ事業において、広告料収入の多寡を決めるのは、視聴者の質ではなく、数だからです。

決定的な違いはスポーツコンテンツの代替可能性

視聴質が求められる米国のテレビ界では、ある程度エッジの効いた番組作りが求められます。玄人受けする番組内容が忠誠度の高い視聴者を生み出すからです。自身の好まない番組に、米国の「期待値の高い視聴者」はお金を払いません。そのため、スポーツならESPN、ニュースならCNN、自然科学ならディスカバリーチャンネルといった具合に、各ジャンルで看板となる局が存在感を示します。

一方、視聴率しか求められない日本のテレビ界では、万人受けする総花的な番組作りが好まれるようです。自分の懐が痛まない日本の視聴者は、番組に必要以上のリターン(情報量や専門性など)を期待しません。嫌なら、他局に移るか、テレビのスイッチを切ればいいだけです。こうした状況で、とにかく1人でも多くの「期待値の低い視聴者」を引きつけなければなりませんから、エッジの効きすぎた番組作りはむしろ視聴者の離脱を引き起こすため、マイナスになります。そのため、どの局も似たり寄ったりの番組編成・内容になりがちです。

米国のテレビ業界においてスポーツ中継がキラーコンテンツになり得るのは、スポーツ中継の裏には熱狂的なスポーツファンの存在があるからです。何を隠そう僕もその1人なのですが(ケーブルテレビに加入するのはESPNを見るためと言っても過言ではありません)、そうした忠誠度の高いファンの存在が、その局を代替不可能の位置づけにします。

しかし、視聴率を唯一の評価基準とする日本のテレビ界では、スポーツコンテンツのこの特性が生きません。お笑い番組であろうが、スポーツ中継であろうが、ニュースであろうが、視聴率を多く稼ぐ番組がキラーコンテンツであり、その裏にいる視聴者の番組への忠誠度はほとんど評価されないからです。そのため、スポーツ中継は日本では代替可能な存在でしかないのです。

独自の成長戦略が必要な日本スポーツ界

ここまで述べてきたように、動画コンテンツ視聴にお金を払う習慣が日本に根付くには時間がかかるでしょう。また、視聴率至上主義の日本のテレビ界では、スポーツ中継は代替可能な「One of Them」に過ぎず、テレビ局が社運を賭けて行う大きな投資の対象になると考えるには疑問が残ります。

以上から、米国で起こったOTT事業者の躍進によるスポーツコンテンツ価値の爆発的な高騰は、日本では起こらないだろうと私は考えます。

MLBは昨年、史上最高の90億ドル(約1兆800億円)の売上を達成しました。これは20年前の7.5倍の数値です。しかし、その成長の大部分を演出してきたのは、メディア収入の伸びであること、日米のメディア環境には前述の通り大きな違いがあることを考慮すると、日本のスポーツ界はただ米国の猿真似をすれば成長するという簡単な話ではないのです。

日本のスポーツ界には、米国とは一味違う独自の成長戦略が求められています。

最近のコメント